零担行业延续上市、并购、整合的发展趋势。行业头部格局再变,超级集团持续引领行业发展,隐藏黑马搅动市场。行业规模增长停滞,企业货量下降,竞争短暂缓和,头部集体走向盈利,零担行业步入新阶段。

2023中国零担企业排行榜

1.1 零担收入TOP 30排名

1)零担收入天花板再刷新高,顺丰快运一枝独秀

虽然看起来榜单头部排名变化不大,但细看依然有惊喜。毫无意外,依然是顺丰快运拿下了今年的零担收入第一名。

但与以往不同,顺丰快运今年是把顺心捷达剥离,全凭一己之力突破了300亿元大关,并以339亿元、超越第二名跨越速运约200亿元的差距拿下的第一。

当然,跨越速运也有不错的增长,从113亿元增长到了139.7亿元,持续稳稳坐拥零担收入榜单第二名。虽然德邦快递依然排在第3位,但收入已经下滑到百亿以下。

从集团角度来看,京东系三雄总收入也突破300亿元大关。但300亿元双超争霸似乎已经显现出结果,差距逐渐拉大,顺丰快运以一己之力,压制京东系三雄;另外还有顺心捷达这个单野助手,隐藏榜单中准备厚积薄发。

2)零担30强总收入持续微增, CR10强势突破1000亿

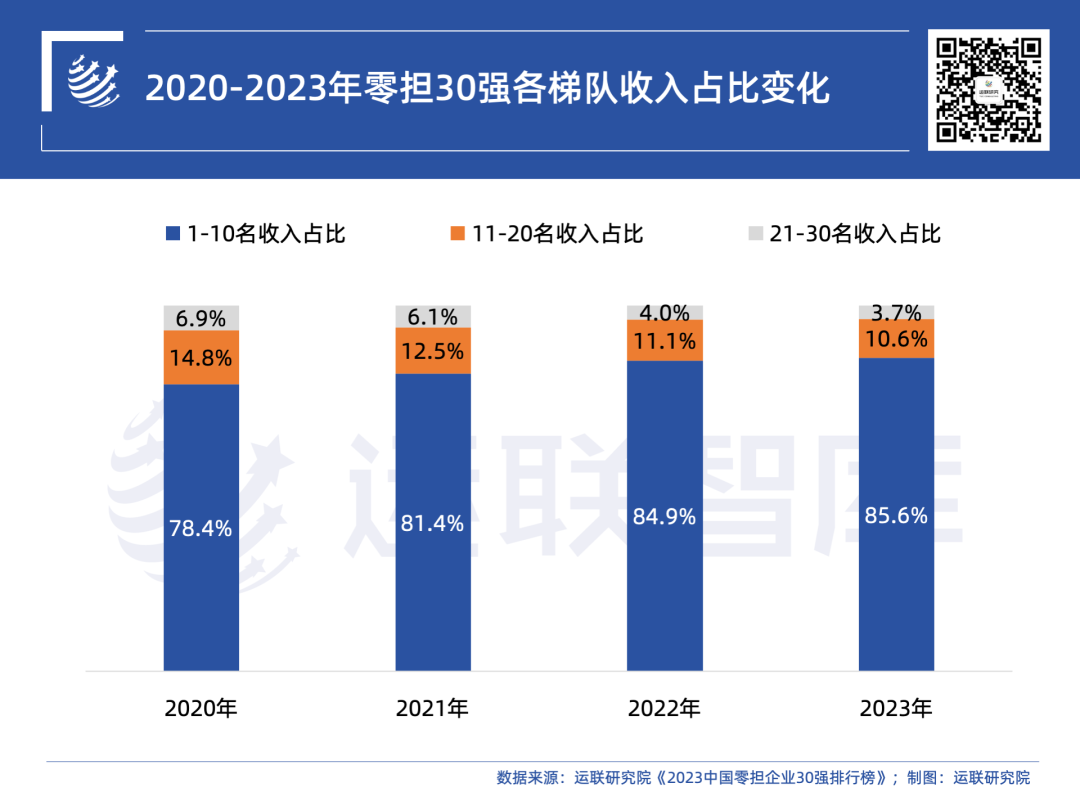

虽然行情下行,但零担30强企业2022年总收入相比2021年依然实现微增,合计收入1198.7亿元。前10企业收入突破1000亿元,实现1026.4亿元,行业集中度进一步提升,占30强企业总收入的85.6%,第一梯队的规模优势持续遥遥领先。

11-20名的第二梯队10家企业总收入从2021年的128.8亿元,微降至127.5亿元,在零担30强总收入的占比也从11.1%下滑至10.6%。

21-30名的第三梯队10家企业总收入从2021年的46.7亿元,微降至44.8亿元,在零担30强总收入的占比降至3.7%。

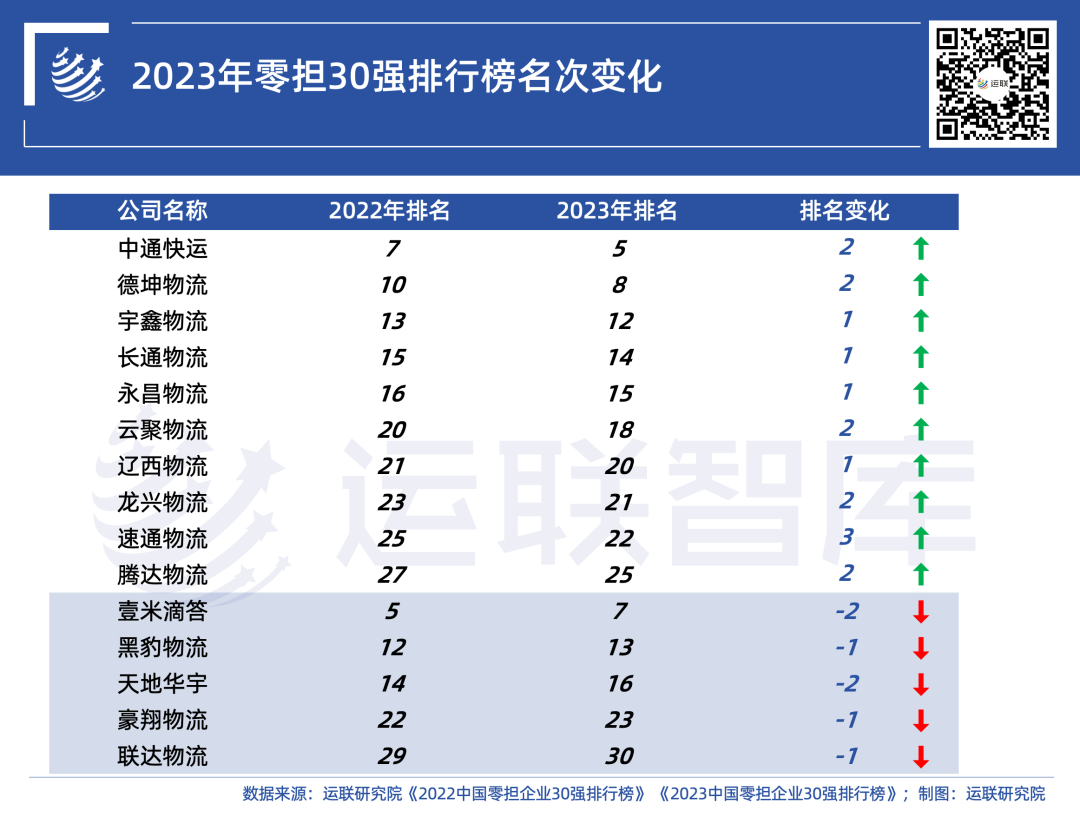

3)三家企业第一次进入,十家企业排名提升

由于大环境的影响,30强收入榜单中除了少部分头部企业能在行情下行的2022年保住收入规模增长外,多数企业都处于不增长或小幅度下滑状态。

虽然看似排名没什么变化,但整体收入是下降的。30强中业绩增长小于5%的有5家,业绩下滑的多达13家。

当然其中也不乏优秀的企业能在逆境中依然能保持增长。顺丰快运、跨越速运、中通快运、德坤物流、韵达快运就是典型的增长代表。

今年的榜单中新增顺心捷达、余氏东风、政成物流三家企业,快运、区域零担和专线各增加1家。同时有15家企业名次发生了变动,其中名次上升的有10家,下降的有5家。

1.2 全网快运TOP 12排名:安能重回榜首,顺丰快运与顺心捷达同进12强

今年快运榜单以市场占有率进行排名。虽然与货量排名相比只是换一种表达形式,但市占率更能表现企业在市场竞争中的格局。总体来看,全网快运12强相比2022年有较大变化,顺丰快运与顺心捷达拆分,安能重回榜一。

顺丰快运与顺心捷达拆分后,虽然安能物流货量相比2021年出现了微量下滑,但仍以15.7%的市场占有率超过所有竞争对手,拿下全网快运第一名。

第二名便是顺丰快运,以14.4%的市场占有率拿下第二。中通快运持续增长,超越壹米滴答,两者交换顺位。

百世快运保持第五的位置不变,跨越速运以新统计口径下的零担货量拿下第六名。顺心捷达拆分后首次便以6.9%的市场占有率攻占第七。韵达快运奋起直追超越德邦,拿下第八名,德邦快递则持续下滑,暂位第九。曾经的快运龙头天地华宇则成为快运12强的“守门员”。

2022年的快运市场基本可以用12强来全权代表,剩余的玩家体量太小,基本可以被忽略。由于物流行业整体出现货量大规模下滑,快运行业实际上也难逃趋势。

虽然看起来2022年快运12强企业总货量规模微增,实则将跨越速运调整可比统计口径后,相比2021年是下降的。多年增长的快运行业第一次出现了下滑,安能物流、百世快运、壹米滴答、德邦快递等强手也难以抵御。不过在行情不佳的形势下,各家企业都不约而同地走向了利润路线,向全新的阶段进发。

日均2.5万吨,几乎成为加盟制快运的盈亏平衡门槛,精细化运营成为快运探索的必然趋势。

1.3 区域零担TOP 20排名:存量市场,增长受挫

目前,全国区域零担企业上百家,仅河南省就超过20家。因此,运联研究院持续挖掘深耕区域的区域零担企业,今年将区域零担榜单扩展至20强。

从榜单排名来看,头部玩家基本不变,来自河南省的宇鑫物流以15.3亿元的收入击败所有对手,持续占位榜单第一。来自山东省的宇佳物流以9.5亿元的收入,继续拿下全国区域零担企业单省第一名,即将打破单省10亿元的天花板。

从规模变动角度看,多数区域零担企业都处于同比下降态势。甚至第一名宇鑫物流也出现了微弱的下滑。宇佳物流、龙兴物流这类在单省内做到持续规模增长的区域零担企业,少之又少。这也体现出区域零担企业受区域内核心城市批发商流严重限制的弊端,区域零担企业破局势在必行。

1.4 专线TOP20排名:德坤物流斩获第一

全国专线约10万家,普遍被认为是物流行业内最沉默的存在。运联研究院持续筛选全国专线中真正的有实力的明星玩家,将其呈现在行业大舞台上,今年我们也将专线榜单扩展至20强。

今年专线第一名被德坤物流拿下,替代了三志物流。由于三志物流当前业务体量主要由平台整合的专线构成,已不能代表拥有实际运营业务的典型专线,故从专线排名榜单中剔除,后续将出现在平台排行榜内。

相比2021年,德坤物流在大环境较差的情况下依然保持了小幅增长,实现营收49.6亿元,即将突破50亿元大关。第二名则由黑豹物流占据,但黑豹物流相比2021年营收规模出现小幅下滑。

与黑豹物流相似,多数专线与行业保持着几乎一致的下行趋势,收入规模都出现了下滑。只有少数如永昌物流、腾达物流、政成物流、川浙快运这类区域头部玩家专线,实现了小幅增长。

总体来看,商流端的情况不转变,零担市场中占比最大的专线玩家日子会持续不好过。这个趋势很有可能会延续到明年,跟随客户坚持不下去的小专线势必要再倒下一批。

1.5 统计口径:明确统一,有比较性

1)数据统计区间: 2022年1月1日-2022年12月31日;

2)榜单排名:以收入规模和市场占有率排名;

3)统计业务范围:各家均只计算零担业务,快递、三方、整车、仓储等业务均予以剔除;

4)加盟与直营: 直营算全链条收入,即直接客户的付费金额,加盟仅计算与加盟商的结算收入;

5)区域网统计口径: 全口径非报表收入,区域网企业根据企业的不同,口径略有差异,分为结算收入、平台收入、中转收入三类;

6)特别企业说明: 顺丰快运为集团内单票20公斤以上订单全部计入快运;德邦快递仅计算零担产品收入,未计入单票30KG以上大件快递的收入;壹米滴答收入中包含汇森速运零担业务;黑豹物流数据包含体系内自营线路收入和平台线路收入;腾达物流、鸿泰物流都有区域零担和专线,以最大收入业务来分类,以总收入排名;

7)含税与不含税: 上市公司统一按公布收入口径;

8)货量口径: 全部以出发货量为准;

9)数据采用样本调研方式,旨在反映企业规模,不代表实际报表收入,仅供市场研究参考,不构成任何投资建议,本司不对该数据承担法律责任。

零担市场规模整体下降超3%

中通、顺心搅动头部格局

零担市场需求下降,仅快运跑赢大行业。加盟系集体跨越盈利门槛,头部竞争进入新阶段。

2.1 零担持续增长的梦被打破,下降幅度超3%

1)零担市场出现转折,进入短暂下滑阶段

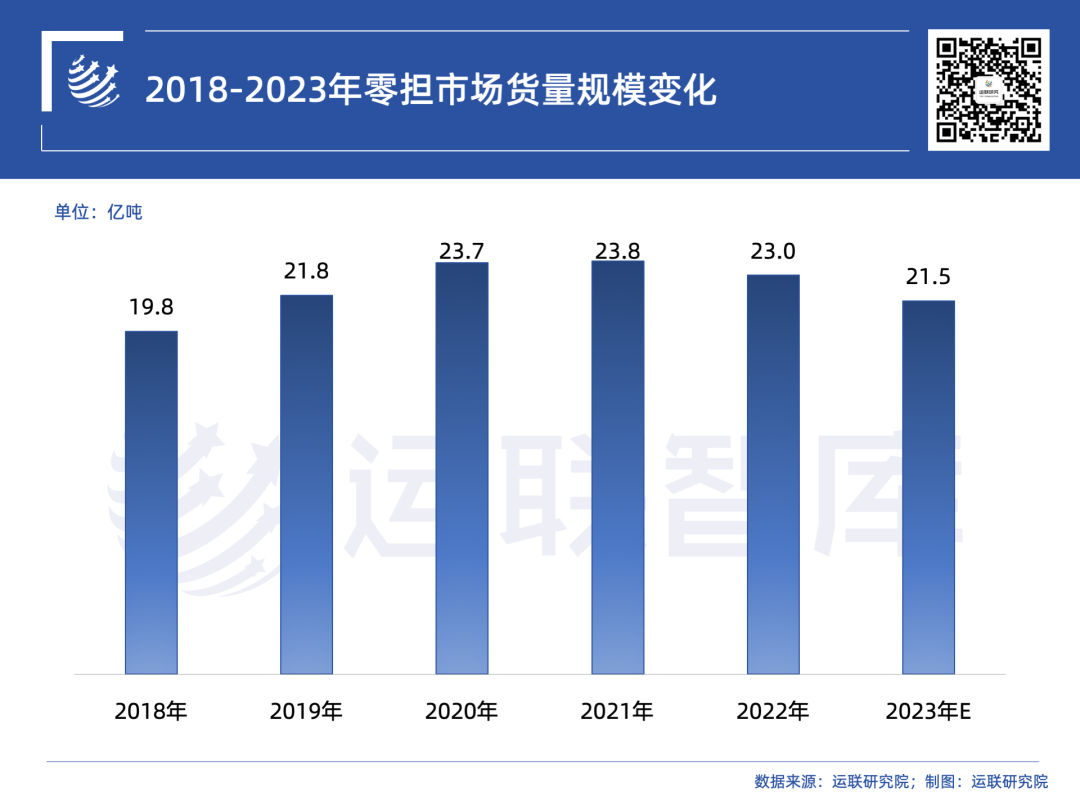

跟随经济的持续发展,物流行业历经多年一直都处于增长阶段。其中零担行业也不例外,甚至增速一直高于行业整体,但从2022年出现了转折。

根据运联研究院对零担整体市场规模的测算,零担市场货量在2021年达到顶峰,实现23.8亿吨。受疫情和经济波动,2022年行业开始转入下行期,至今年持续走低,预计今年零担市场整体货量同比2022年将会下滑5%~8%,规模可能跌回到2019年的水平。

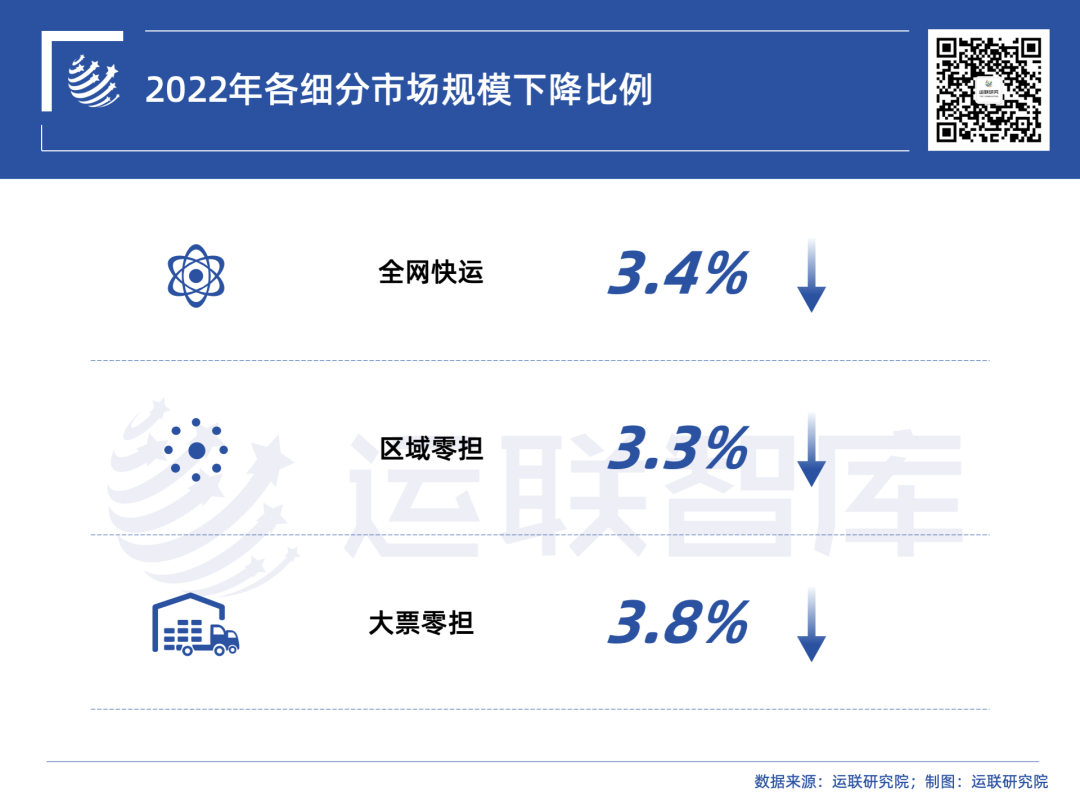

2)各零担细分市场规模全部下降超3%

根据运联研究院的测算,同比2021年,快运、区域零担、大票零担三大细分市场规模全部下降。其中快运下降幅度约3.4%,区域零担市场下降约3.3%,大票零担市场下降幅度最高约3.8%。

作为零担市场中的万亿市场,大票零担受市场冲击最严重,生产制造与流通商贸任何商流的波动都会直接影响大票市场的货量。

2022年,疫情持续大范围波动影响生产制造和道路交通,导致货源大幅减少。到今年疫情结束,偏偏赶上了经济换挡期,终端消费下降,生产制造与流通规模大幅减少,物流行业依然要面临更大幅度下降的风险。

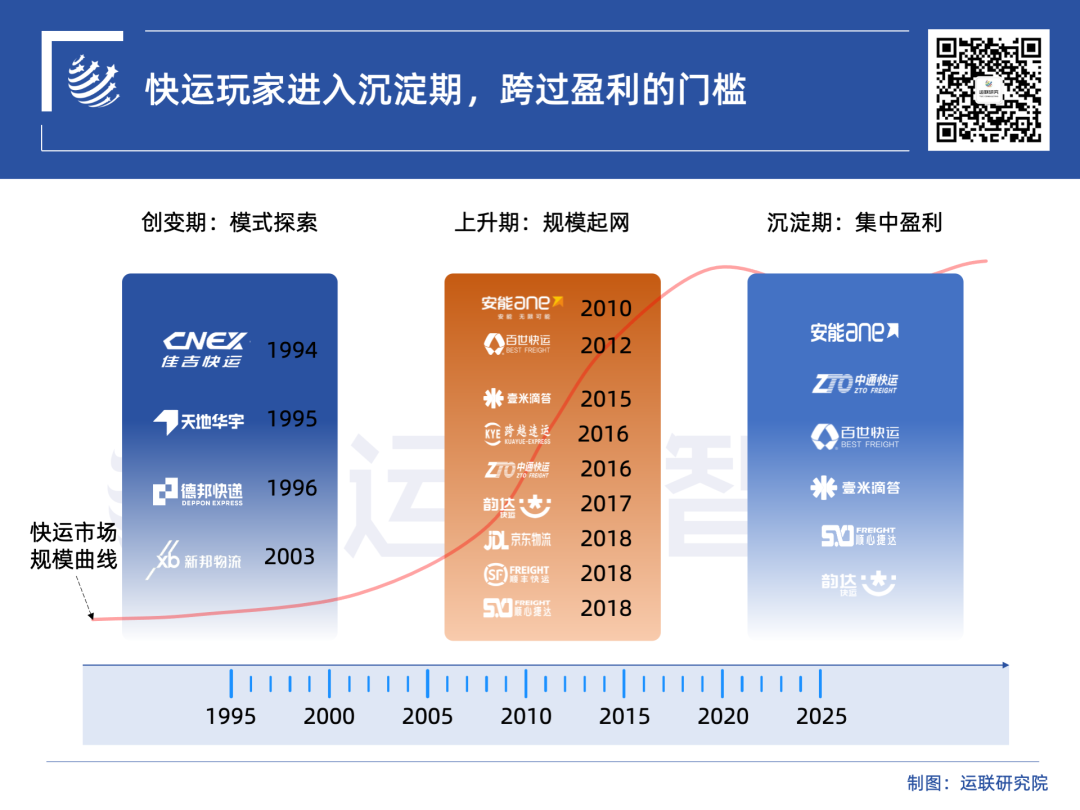

2.2 快运进入沉淀期,跨过盈利的门槛

快运一直是零担市场中变化最快、最大的细分市场,也是最早出现巨头企业的市场。如果拉长时间线,仔细观察零担市场企业与规模的变化就可以发现,前些年快运市场的高速增长实际上主要是源于新增网络对其他市场的渗透,快运市场的内生增长速度其实并没有那么快。

从1994年佳吉快运起网开始,紧跟着天地华宇、德邦快递成立,一直到2003年,都属于快运业发展的早期,业务及模式都还不成熟。这一阶段属于创变期,各方都主要进行模式探索,行业市场规模增长也较慢。

到2010年安能、百世逐步成立后,快运市场开始步入加速发展阶段。特别是2015到2018年,壹米滴答、中通快运、韵达快运、京东快运、顺丰快运、顺心捷达集中成立,跨越速运也在这个时期进入陆运零担市场,快运市场才迎来了规模化高速增长的高峰期。2021年,快运业到达增长的顶峰。

紧跟着便是疫情的影响,经济增长的换挡期到来。从2022年开始到今年上半年,快运市场出现2%左右的微弱下降趋势。资本市场投入减少,快运企业必须要依靠自我造血实现生存,开始进入当前的沉淀期,规模增长需求放缓,盈利是当下最主要的需求。当前除了少数一两家接近盈利以外,其他家快运企业基本都已跨过了盈利的门槛。

2.3 区域与大票市场持续萎缩,市场格局基本稳定

近几年,区域零担市场的玩家最大的感受是增量货源极少,批发市场的存量货源又在快速萎缩,导致区域零担市场规模在持续下跌。

根据运联研究院的测算,区域零担有近千亿的市场规模,但从2022年到今年上半年,下降幅度约5%左右,即使是头部企业也很难维持增速。

区域零担市场格局竞争中,除了宇鑫物流、云聚物流等少数企业还在持续开拓省份以外,绝大部分区域零担企业都固守在大本营。

大票零担应该是零担行业中受冲击和渗透最大的。由于其服务的客户群体是最直接的生产制造与大商贸流通行业,经济减速首先冲击的便是大票市场。其次,快运市场又正在不断渗透大票零担中的零散小货源,致使大票零担市场规模近2年的下降幅度达到4%左右。

玩家方面,头部专线玩家基本没有什么变化,而尾部的小专线则难以继续生存,不断出清。最活跃的还是整合平台,在获客和运营上不断尝试。因此,专线市场的行业格局几乎没有太大的变化。

2.4 快运头部竞夺赛正在加速

从2018年快运企业集中起网之后开始,伴随各大快运企业在市场上的厮杀,快运市场的竞争格局也有着翻天覆地的变化。

彼时,快运市场还是德邦一骑绝尘,安能、百世快运穷追不舍,后边还跟着壹米滴答、中通快运、顺丰快运、韵达快运等一大队追击者。

到了2023年的今天,快运市场格局已经发生巨大变化。顺丰快运在营收方面一骑绝尘,与德邦当年的情况颇为相似,在市场占有率方面也稳稳达到第一梯队。曾经的王者德邦快递在零担市场,已经下滑为第二梯队。

加盟系的“黑马”中通快运已经超越百世快运,与安能物流齐头并进。百世快运、壹米滴答、顺心捷达、韵达快运正在竞争加盟系第三的宝座。

而最早进行快运起网探索的一批老玩家,有的已经退出快运的舞台,有的只能在市场的竞争中掉落到第三梯队艰难维持。

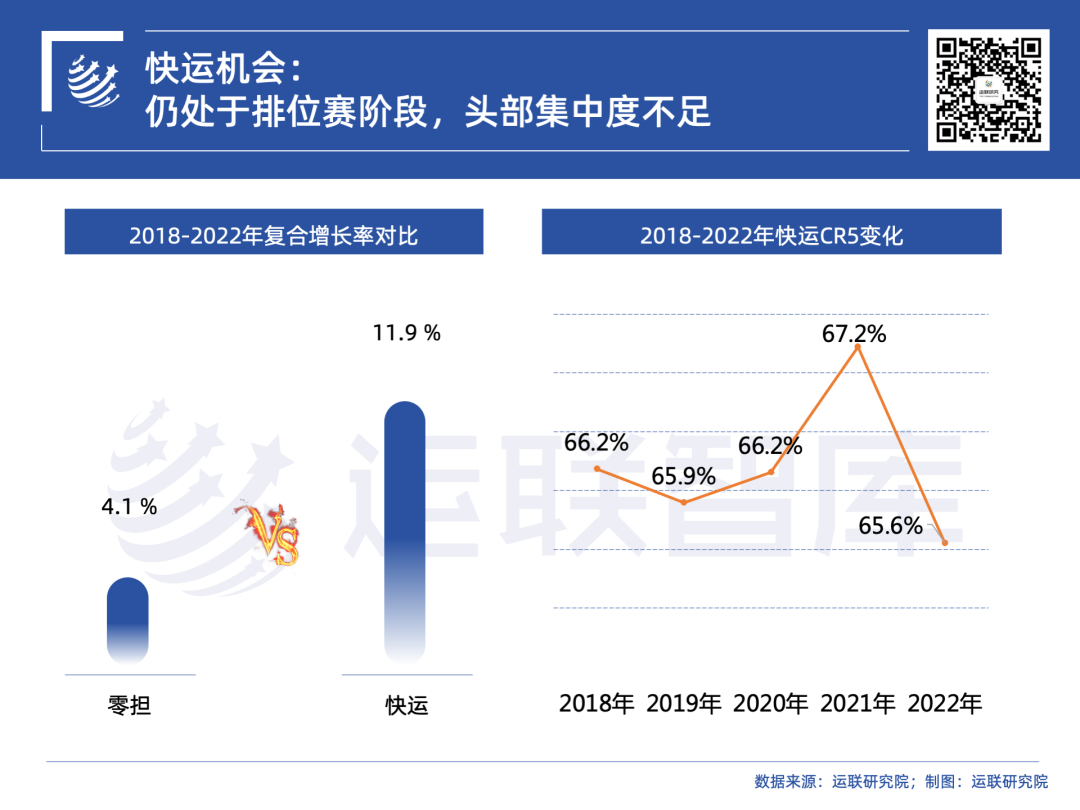

2.5 快运处于排位度不足赛后期,头部集中

虽然快运行业已经进入到沉淀期,但市场竞争并没有停止,格局变化依然在潜移默化中进行。从近5年大零担市场和快运市场的复合增长率对比来看,快运的增速要远高于零担整体增速,但近两年渗透速度已经开始大幅下降。

同时,对比近5年快运前5的市场集中度变化来看,头部的集中度依旧不高,还没有达到快递行业的高集中度,市场竞争仍会有较大变动的可能。

综合来看,快运市场当前处于排位赛阶段的后期,暂时稍微落后的玩家还有向头部冲击的机会。当然,也有头部企业之间进行横向合并的可能,集团化组团竞争转向超级巨头竞争。

发展路径选择:

终局判断决定路线选择

玩家之间的差异化来自不同的终局判断,更决定当前发展路线的选择。

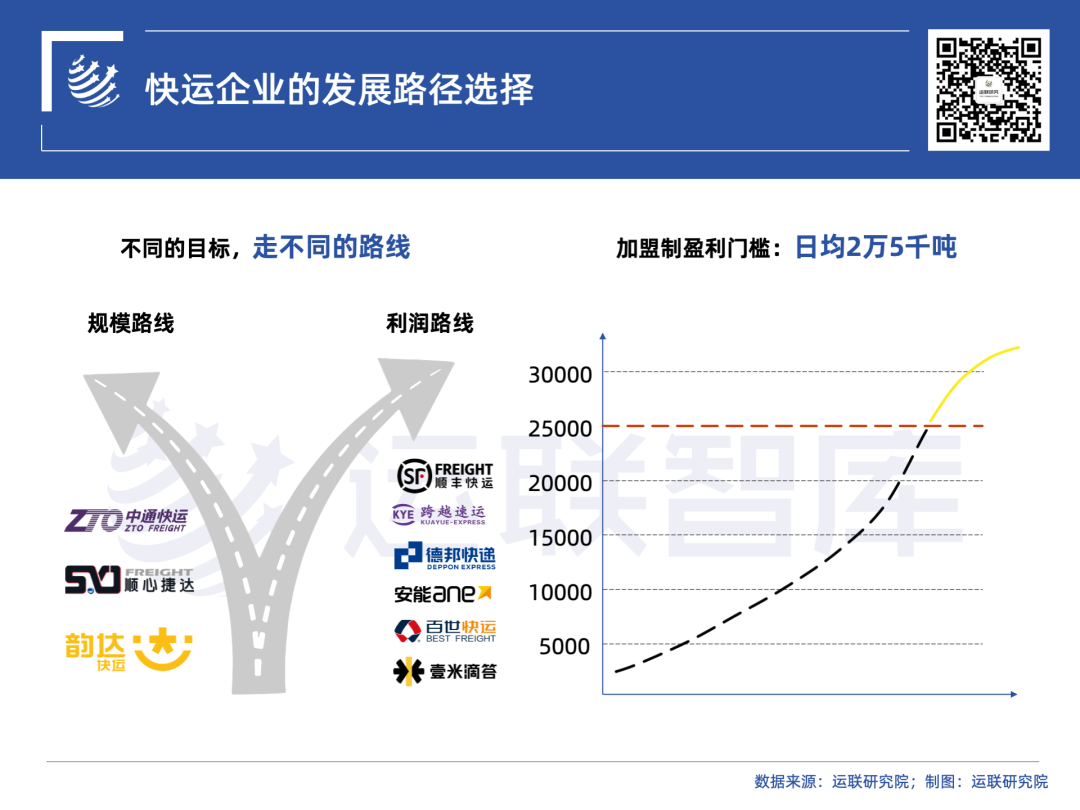

3.1 快运到达岔路口,规模与利润走法不同

虽然当下大环境较差,快运需要通过盈利实现生存发展是第一要务,并且除少数企业还未盈利外,基本都已经跨过了盈利的门槛,但并不是说所有的企业都认为只有盈利一条路选选择。

目前,摆在企业面前的有盈利和规模两条路线。像德邦快递、安能物流、百世快运、壹米滴答等企业认为既然市场环境不好,规模难以快速做大,不如以获取利润为主,为未来竞争打基础,才能更好的生存。所以,选择调整客户与货源结构、优化运营,走上盈利路线。

当然还有企业认为当下环境不好,走利润路线的企业为了盈利将一部分货源从网内剔除,恰恰给了他们做大规模的机会。因此,他们选择先做大规模,建立规模壁垒后,再择机走利润路线,建立更深、更宽的护城河。例如中通快运、顺心捷达、韵达快运等选择此时趁机优先做大规模,为未来铺垫更多可能。

根据运联研究院的观察发现,以当前快运企业的网络规模和资源投入,想要实现盈利必须达到货量日均2.5万吨的基本门槛。未来头部竞争必须是在盈利的基础上的竞争,想要做大做强,必须先跨过盈利这道基本门槛。

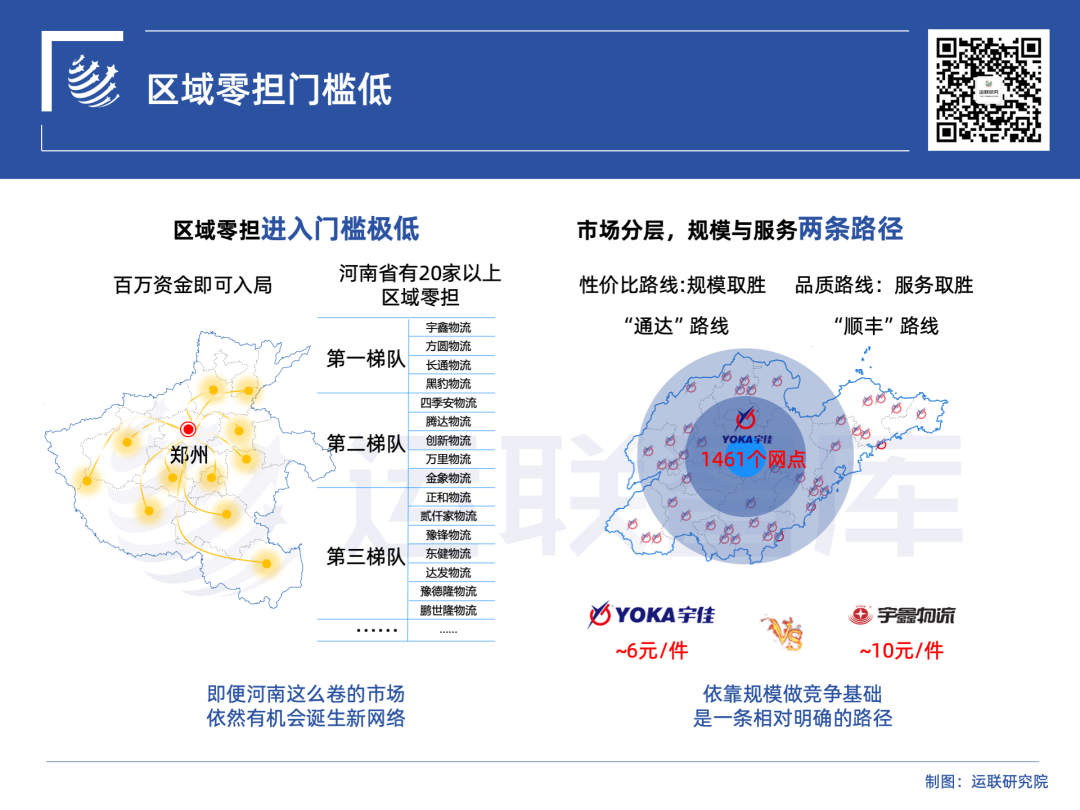

3.2 区域零担壁垒低,规模路线相对明确

区域零担市场虽然近几年一直处于萎缩阶段,但由于市场分散,基数大,仍有一大批企业想要在这个市场持续挖掘。

但残酷的事实是,这个市场的进入门槛非常低,仅需投入百万资金即可快速起一张区域网,前期通过价格战便能快速立稳脚跟。在区域零担的典型市场河南省内拥有超过20几家的区域零担企业,即便在如此竞争激烈的市场内,仍有诞生新网络的机会。

近几年,区域零担市场也开始出现分层。和快递、快运市场相似,区域零担市场的玩家,也逐渐分离出走性价比路线和品质路线的两类群体。性价比路线以规模取胜,类似于快递行业中的通达系,而品质路线则以服务取胜,类似快递行业中的顺丰。

目前就市场需求来看,性价比依然是区域零担市场最主要的需求,也是相对更明确的一条路径。

例如在山东市场,宇佳物流通过极致的网络下沉,打造出了一张全国仅有的乡镇级省内网络,靠低价赢得了山东市场的认可。而河南区域零担领头羊、全国区域零担第一的宇鑫物流,在山东走的品质路线始终难以撬动宇佳物流的地位,甚至以更高的价格收货还出现亏损现象。

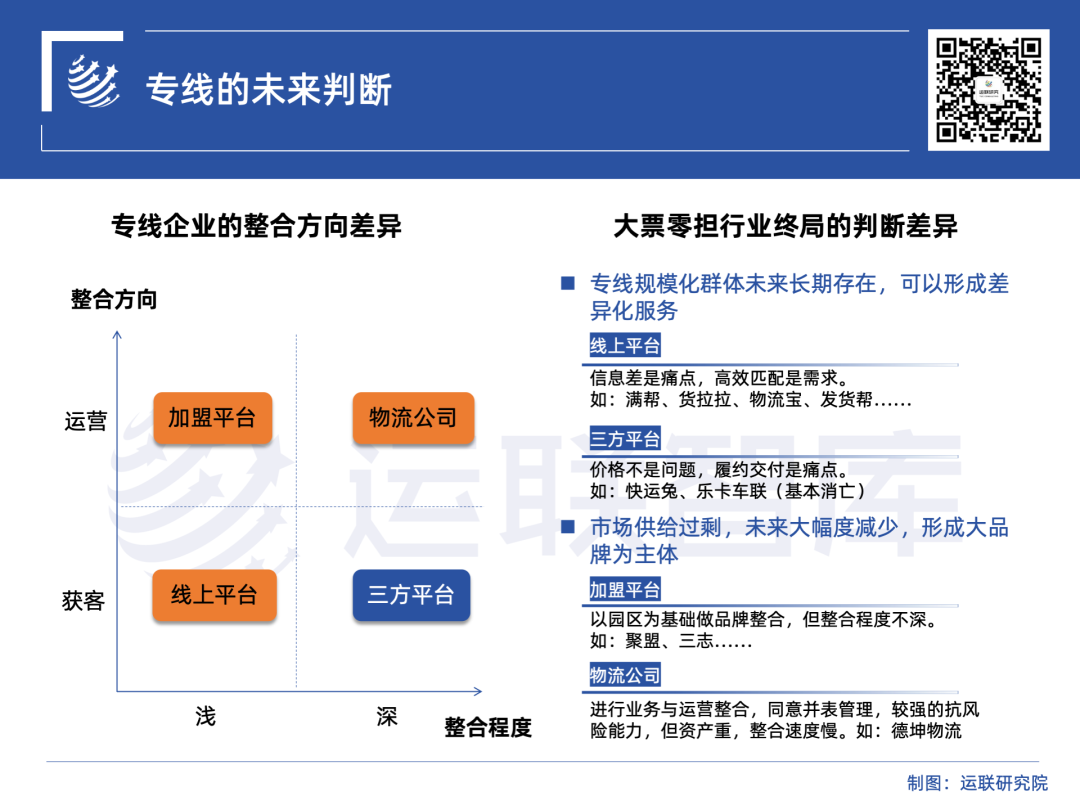

3.3 大票终局判断差异:三类整合方式仍需验证

大票市场近几年的变化一直是由整合平台来推动的,但是各家平台对未来的终局判断是存在差异的。

一类群体认为,专线未来仍旧是会长期规模化的存在,并且可以形成差异化的服务。另外一类认为,当前专线市场属于供给过剩状态,未来一定会大幅减少,未来竞争的主体一定是大品牌企业。所以,两类群体在专线市场的整合上出现了路径差异。

综合来看,可以从整合方向和整合程度两大维度来进行划分:整合方向主要是从获客到运营,整合程度则是由浅到深;由此将玩家群体分为线上平台、加盟平台、物流公司、三方平台四大类。

线上平台主要解决的是获客问题,认为信息差是当前专线企业与客户之间的痛点,需要的是高效的匹配。因此,打造线上交易平台是他们的解决方案。典型玩家如满帮、货拉拉、物流宝、发货帮等。

而近几年专线整合最热的,还要属加盟平台和物流公司两大类。其中加盟平台以园区为基础做品牌整合,虽然进度快,但对运营的整合程度较浅,以聚盟和三志为代表。

而以德坤为代表的物流公司类则是进行业务与运营整合,同意并表管理,有较强的抗风险能力,但资产重,整合速度慢。另外,以快运兔、乐卡车联为代表,以深度整合获客端资源,拉动专线整合的三方平台,由于模式未被验证成功,基本已经消失在市场的滚滚洪流之中。

3.4 合同物流运营下沉,逆向专线化趋势

一直以来,合同物流都是专线的主要客户群体,以轻资产模式运营的合同物流玩家一直将专线作为底层交付资源,普遍建立起了自己的专线资源池,依赖专线做最终的大票零担订单交付。

但是,随着少数合同物流玩家规模快速做大,其零担订单越来越多,为了保证更好的客户交付体验,同时可以降低综合运营成本,也可以增加业务的延展性,获取更广范围的客户资源,这些合同物流玩家开始选择自己开专线线路。

目前,多数合同物流企业的客户订单中约30%是零担订单。这个比例更是逐年提高,所以部分运营能力强的合同物流企业选择了开一些专线,自己配载,定点发车。

典型性企业如盛丰物流、盛辉物流、荣庆物流,甚至外资企业DB Schenker都在国内开起了专线。合同物流运营下沉,逆向专线化,极大可能会成为未来头部合同物流发展的重要方向。

来源:运联研究,作者:聂树军

[责任编辑:叶丽娜]